Często wyszukiwane:

- Як варити яйця правильно: всмятку, в круту – дієві поради для смачного приготування

- Як вибрати якісний вологий корм для котів?

- Сумісність знаків зодіаку – детальний опис та тест на сумісність

- Вітаміни та мікроелементи для підтримання імунітету

- Де знайти вірш про маму? Красиві й щирі рядки сучасних віршів українською

Akredytywa to metoda rozliczeń bezgotówkowych, w której bank pełni rolę gwaranta transakcji. Zamyka on środki kupującego na specjalnym koncie i przekazuje je sprzedawcy dopiero po spełnieniu przez niego warunków umowy. To pomaga zredukować ryzyko oszustwa:

- Sprzedawca ma pewność, że otrzyma zapłatę;

- Kupujący otrzymuje gwarancję, że środki zostaną przekazane tylko po dostarczeniu wymaganych dokumentów.

Czytaj także: Jakie są rodzaje kredytów: wszystko o typach kredytów, źródłach finansowania

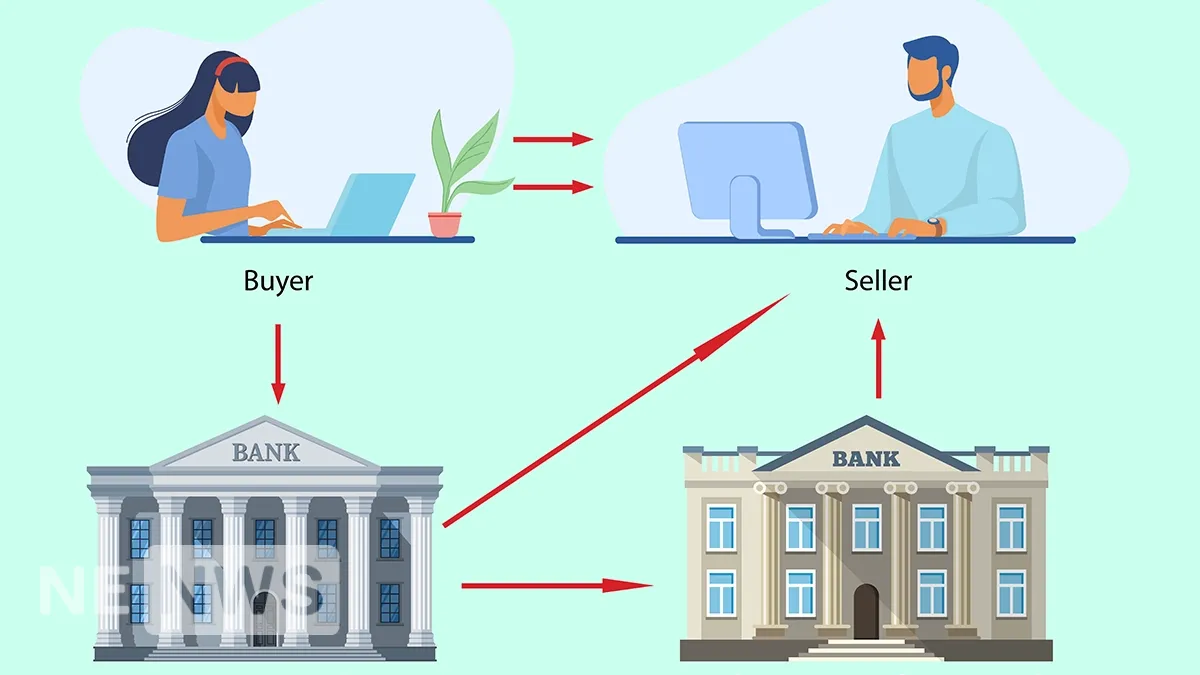

Jak działa akredytywa

Akredytywa może być ratunkiem w sytuacjach, gdy między stronami transakcji brakuje zaufania. Przykładowo, przedsiębiorca chce kupić dużą partię towaru, ale boi się przekazać pieniądze z góry. Inny przedsiębiorca boi się przekazać towar bez zaliczki na całą kwotę. W takiej sytuacji bank może pełnić rolę gwaranta płatności.

Jak Działa Akredytywa:

- Strony zawierają umowę i uzgadniają płatność przez akredytywę.

- Kupujący zgłasza się do banku o otwarcie akredytywy. Przelewa środki na specjalne konto i otrzymuje dokument gwarantujący zapłatę sprzedawcy po spełnieniu wszystkich warunków umowy. Środki są wtedy zablokowane na koncie.

- Sprzedawca spełnia warunki określone w umowie – przekazuje towar, wykonuje usługę itp.

- Sprzedawca dostarcza bankowi dowód wykonania umowy.

- Bank przekazuje środki sprzedawcy.

Jeśli sprzedawca nie spełni warunków umowy, środki wracają do kupującego. Usługi otwierania akredytyw w Polsce oferują różne banki, np. PKO BP, mBank, ING Bank Śląski i inne.

Akredytywa – Rodzaje

Na pierwszy rzut oka akredytywa wydaje się prostym rozwiązaniem, jednak istnieje wiele jej rodzajów. Najczęściej spotykane to:

- Bezodwołalna – najprostszy wariant, niezmienny po otwarciu. Kupujący nie ma możliwości jej odwołania ani zmiany warunków bez zgody sprzedawcy.

- Odwołalna – może być anulowana przez bank bez zgody sprzedawcy – mniej wygodna opcja.

- Pokryta – wymaga rezerwacji pełnej kwoty na oddzielnym koncie, a środki są później przekazywane sprzedawcy.

- Niepokryta – otwierana bez rezerwacji pełnej kwoty na koncie kupującego, ale pod gwarancje banku, który zapewnia wypłatę dzięki kredytowi. Bank-emisjent może wymagać zabezpieczenia.

- Rewolwerowa – kupujący wpłaca kwotę w ratach, a nie jednorazowo.

Akredytywa – Zalety i korzyści

Akredytywa stanowi gwarancję wykonania warunków umowy przez obie strony. Jest ona szczególnie korzystna, gdy:

- Między stronami transakcji brak zaufania, np. w przypadku nowych, nieznanych dostawców;

- Transakcja dotyczy bardzo dużej kwoty, której utrata stanowi ryzyko dla całej działalności;

- Wymagana jest precyzyjna realizacja określonych warunków.

Pokryta akredytywa to dobry wybór, gdy kupujący posiada całą kwotę na zakup i możliwość od razu przelać środki na konto. Jej korzyści to:

- Niskie opłaty bankowe, ponieważ transakcja odbywa się bez wykorzystania kredytu;

- Odsetki mogą być naliczane na zablokowanych środkach, jak na depozycie.

Niepokryta akredytywa – idealne rozwiązanie, gdy konieczne jest zaciągnięcie kredytu. Jej korzyści:

- Brak konieczności wycofywania środków z obiegu przedsiębiorstwa;

- Możliwość zdobycia dodatkowych funduszy na rozwój firmy.

Wcześniej pisaliśmy: Jak wyglądają banknoty euro i monety?

Możesz także polubić:

Akredytywa – Wady

Wadami tego rodzaju rozliczeń są:

- Dość wysokie prowizje bankowe;

- Konieczność blokowania środków na długi czas, jeśli mowa o pokrytej akredytywie;

- Dla otwarcia niepokrytej akredytywy konieczne jest dokumentalne udokumentowanie wypłacalności oraz zabezpieczenie.

Akredytywa – Elementy umowy

Umowa dotycząca wykorzystania akredytywy powinna zawierać punkty jasno określające prawa i obowiązki stron oraz warunki współpracy. Powinna obejmować:

- Jasny opis wszystkich stron – kupującego, sprzedawcy, banku-emisjenta (wydającego akredytywę) oraz banku-korrespondenta (otrzymującego środki).

- Opis akredytywy – kwotę, terminy oraz listę dokumentów, które potwierdzają wykonanie.

- Opis obowiązków każdej ze stron.

- Określenie odpowiedzialności w razie naruszenia warunków umowy.

- Możliwość wprowadzenia zmian do umowy, procedura wprowadzania zmian.

Pozwoli to na maksymalne wykorzystanie mechanizmu akredytywy z korzyścią dla każdej ze stron oraz zapewni komfort i bezpieczeństwo.

Czym jest akredytywa – Wideo

Aby dowiedzieć się więcej o mechanizmie działania akredytyw, obejrzyj wideo:

Podsumowanie

Akredytywa przy odpowiednim podejściu pomaga znacznie zredukować ryzyko przy zawieraniu umów, szczególnie na duże kwoty lub z nowymi partnerami biznesowymi. Jest to dobry pomysł zarówno dla dużych kontraktów międzynarodowych, jak i dla stosunkowo niewielkich transakcji między prywatnymi przedsiębiorcami.

Odpowiedzi na często zadawane pytania o akredytywę

Kto powinien otworzyć akredytywę?

Otwiera ją bank płatnika, który jest nazywany emitentem.

Czy przy otwarciu akredytywy trzeba przedstawić umowę, dla której ją otwierają?

Tak, umowa jest wymagana, ponieważ zawiera wszystkie warunki, np. terminy płatności.

Jakie dokumenty są wymagane do otwarcia akredytywy?

Jeśli otwierający nie jest klientem banku, konieczna będzie identyfikacja, dostarczenie dokumentów prawnych oraz złożenie wniosku o otwarcie i umowy, dla której akredytywa jest otwierana. Dla niepokrytych akredytyw wymagane jest potwierdzenie wypłacalności.

Czy wszystkie banki otwierają akredytywy?

Nie, nie wszystkie. Dlatego przed wizytą warto sprawdzić na stronie instytucji finansowej, czy oferują tę usługę.

Treść

Możesz być zainteresowany:

Pytania do faceta, które można zadać podczas komunikacji, mogą być różne. Najważniejsze jest to, że nadają się do swo...

Hantle to wszechstronny sprzęt, który pomoże ci zadbać o kondycję bez konieczności korzystania ze sprzętu do ćwiczeń....

Chcesz znaleźć kogoś w sieci? Sprawdź, jak przeprowadzić skuteczne wyszukiwanie osób po nazwisku – krok po kroku, bez...

Komplementy, które trafiają prosto do serca! Zobacz 110 propozycji, które podkreślą jej urodę, charakter i wyjątkowoś...

Tureckie seriale telewizyjne podbiły serca milionów widzów na całym świecie, oferując wciągające fabuły, głębokie emo...

Poznaj świat NFT – unikalnych tokenów na blockchainie. Sprawdź, czym są, jak działają i jak zacząć swoją przygodę z N...

Jak zrobić projekt domu w 3D i odbyć wirtualny spacer po nim? Czy wiesz już, jak wygląda Twój idealny dom? ...

Szukasz idealnych słów do scrapbooka? Zebraliśmy 70 najlepszych cytatów na różne okazje - od albumów szkolnych i dypl...

Obecnie wielu ogrodników-amatorów interesuje się sadzeniem borówki i uprawą borówki wysokiej. Jego bardzo smaczn...

Szukasz pomysłu na dodatkowy zarobek? A może chcesz całkowicie przenieść swoją pracę do sieci? Sprawdź 12 sposobów, j...

⚠️ Ta platforma nie posiada ukraińskiej licencji. Link podano wyłącznie w celach informacyjnych. Uczestnictwo w grach na takich stronach może stanowić naruszenie ukraińskiego prawa.

Wybór ekspertów i ekskluzywne oferty w skrzynce odbiorczej.

Wybór ekspertów i ekskluzywne oferty w skrzynce odbiorczej.

Dostęp tylko dla osób powyżej 21 roku życia

Ta sekcja zawiera informacje o grach hazardowych i jest dostępna tylko dla osób, które ukończyły 21 lat zgodnie z obowiązującym prawem Ukrainy. Prosimy o potwierdzenie, że masz ukończone 21 lat.

Ta platforma nie posiada ukraińskiej licencji. Link podano wyłącznie w celach informacyjnych. Uczestnictwo w grach na takich stronach może stanowić naruszenie ukraińskiego prawa.