Часто шукають:

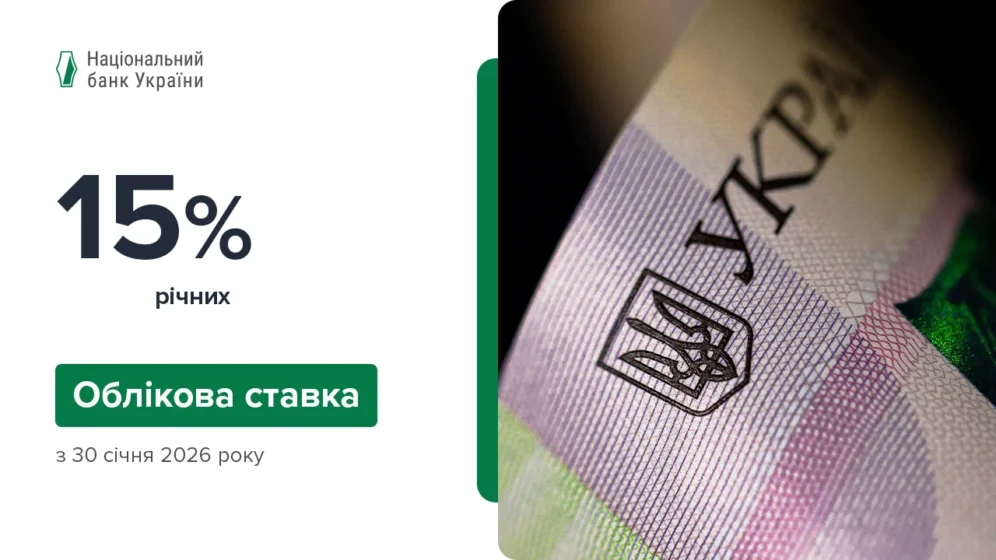

Нацбанк робить перший крок до м’якшої політики – облікова ставка 15% діє з 30 січня 2026 року. Регулятор бачить стале зниження інфляційного тиску та менші ризики із зовнішніми залученнями. Чи стане кредит дешевшим і що буде з депозитами?

Що саме відбулося?

Правління НБУ розпочало цикл пом’якшення процентної політики. Ставку знижено на 0,5 в. п. – з 15,5% до 15% з 30 січня 2026 року. Рішення узгоджене з ціллю інфляції 5% на горизонті політики. Інші ставки НБУ також коригуються вниз, а підхід до ризиків залишається гнучким.

Чому це важливо?

Інфляція сповільнюється: у грудні споживча та базова інфляція становили 8% р/р. На динаміку вплинули вищі врожаї, послаблення тиску на ринку праці та стабільність валютного ринку. За оцінками НБУ, у січні річні темпи зростання цін також знизилися, хоча очікування лишаються підвищеними.

У прогнозі НБУ: , і з досягненням цілі в середині 2028 року.

Кого це стосується?

Зміна ставки важлива для позичальників і бізнесу – кредитування, що зростає понад 30% р/р, може отримати додаткову підтримку. Вкладники у гривні слідкуватимуть за прибутковістю депозитів та ОВДП, де НБУ прагне зберегти додатну реальну дохідність гривневих інструментів. Інвестори й експортери оцінюватимуть вплив на курс, адже регулятор утримує достатню жорсткість для стійкості валютного ринку.

Вам також можуть сподобатися:

Які наслідки можна очікувати?

Короткостроково ринок відреагує поступовим перерахунком ставок за інструментами у гривні. Довгостроково траєкторія залежатиме від енергетичних ризиків, зовнішньої допомоги та інфляційних очікувань. Фіскальна підтримка партнерів та прогнози резервів формують подушку стабільності.

- Поступове здешевлення гривневих кредитів – слідом за обліковою ставкою 15%, за умови контрольованих інфляційних ризиків.

- Корекція дохідностей депозитів та ОВДП – зі збереженням позитивної реальної прибутковості для попиту на гривневі активи.

- Підтримка валютної стабільності – завдяки зовнішньому фінансуванню, включно з 90 млрд євро від ЄС у 2026-2027 роках і прогнозом резервів 65 млрд дол. США на кінець 2026 року та 71 млрд дол. США на кінець 2028 року.

Що далі?

Базовий сценарій НБУ передбачає поступове зниження ставки упродовж горизонту прогнозу. Якщо проінфляційні ризики зростуть, регулятор призупинить пом’якшення і, за потреби, посилить заходи; послаблення ризиків – сигнал до швидшого зниження. У макропрогнозі враховано обмеження через енергосектор і помірне зростання економіки: реальний ВВП 1,8% у 2026 році та 3-4% у 2027-2028 роках. Найближчі орієнтири: Інфляційний звіт – 05 лютого 2026 року, підсумки дискусії КМП – 09 лютого 2026 року, наступне засідання з монетарної політики – 19 березня 2026 року.

Зміст

Вам може бути цікаво:

180 питань для хлопця — готові теми для розмови з хлопцем, які допоможуть швидше зблизитися. Тут є цікаві питання для...

Nenws Media · Правопис слова "немає" Немає чи не має — одне з найчастіших питань українського правопису. Ра...

Nenws Media · Правопис слова "поки що" Термін «поки що» відноситься до складних об’єднань компонентів і поз...

Nenws Media · Вправи з гантелями для чоловіків Силові вправи з гантелями для чоловіків — найзручніший спосіб набрати ...

Nenws Media · Правопис "до вподоби" Довподоби чи до вподоби — як правильно? Вислов «до вподоби» пишеться ок...

Носіння вогнепальної зброї вважається найбільш крайнім видом примусу в Україні, і правоохоронні органи мають право за...

Nenws Media · Як правильно зробити пошук людини Інтернет надає безліч можливостей. Можна швидко знайти майже будь-які...

Nenws Media · Правопис "не знаю" Не знаю — разом чи окремо? За правилами української мови частка «не» з діє...

Шукаєте ідеальні слова для пам'ятного альбому? Ми зібрали 70 найкращих цитат для різних випадків життя – від шкільних...

Компліменти дівчині – це не просто слова. Це ключі, що відкривають серця, будують мости довіри та підживлюють взаємор...

⚠️ Ця платформа не має української ліцензії. Посилання наведено виключно з інформаційною метою. Участь у грі на таких сайтах може порушувати законодавство України.

Підбірки від експертів та ексклюзивні пропозиції у вашій поштовій скриньці.

Підбірки від експертів та ексклюзивні пропозиції у вашій поштовій скриньці.

Доступ лише для осіб старше 21 року

Цей розділ містить інформацію про азартні ігри та доступний лише для осіб, яким виповнилося 21 рік відповідно до чинного законодавства України. Будь ласка, підтвердіть, що вам 21 рік або більше.

Ця платформа не має української ліцензії. Посилання наведено виключно з інформаційною метою. Участь у грі на таких сайтах може порушувати законодавство України.